导语:

Medtec上海展关注到,近日,医工研习社和高端医械院数据中心联合发布的CT行业数据,2025年前三季度国内CT采购量约3184台,采购金额约206亿元。总体来说,2025年超过2024年,回归常态化发展,已毫无悬念。

同时,2025年前三季度,国内各级医疗机构采购64排及以上CT占比高达57.8%,相较于2024年的39.1%提高了18.7个百分点,几乎可以宣告我国CT行业已进入“64排CT成为起点”的时代。

这是一个很明显的信号:中国医疗机构CT采购需求发生了根本性变化。为什么会发生这种变化?未来医疗机构的采购需求又将走向何方?我们以联影为例讨论。

为什么是联影?原因很简单,从销量第一身上更有助于让我们找到答案,联影在高端CT(约20.6%)、64排档CT(约35.3%)、16排档CT(约29.6%)均做到了国内销量第一。

1

从“增量扩张”到“存量提质”

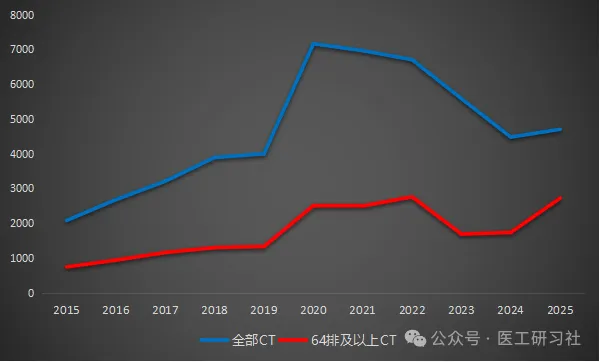

这是2015-2025年国内各级医疗机构的CT总采购量、64排及以上CT采购量的变化趋势(注:2025年为据前三季度合理预测),我们发现了一个很关键的变化:中国CT行业正由增量市场进入存量市场。

一个很典型的证据,是CT保有量。根据医工研习社统计,到2025年底,我国CT总保有量将达到57000台,超过全球CT总保有量的50%;人均保有量约41台/百万人(美国人均保有量44台/百万人,OECD统计),已达美国的91%。这意味着,我国已成为CT领域的发达国家,无论总量还是人均。

另一个很典型的证据,是CT采购情况。如今,64排及以上CT早已成为二级及以上医院的标配,64排以下CT也早已成为基层医疗的标配,甚至高端CT采购量占比也已高达1/3以上。这意味着,我国CT采购需求正向中高端和超高端CT升级,无论各级医疗机构。

与欧美类似,近几年我国CT市场也进入了相对成熟期,市场渗透率较高,行业增长动力主要来自存量设备的更新迭代,也顺应了我国医疗卫生事业从”规模驱动”转向”价值驱动”的底层需求。

以往,中国医疗机构的首要追求是“有设备”;以后,则是“好设备”,核心采购需求是:追求性能高端化与差异化配置、追求提升单台设备运营效率和诊断能力、追求全生命周期成本精算。

2

“质的有效提升”下的CT双轨制发展

2024年,《推动大规模设备更新和消费品以旧换新行动方案》的印发,加速了中国CT行业从“增量扩张”迈向“存量提质”。不得不赞叹顶层设计的高瞻远瞩,其提前看到了我国CT行业的增长动力将来自存量设备更新。

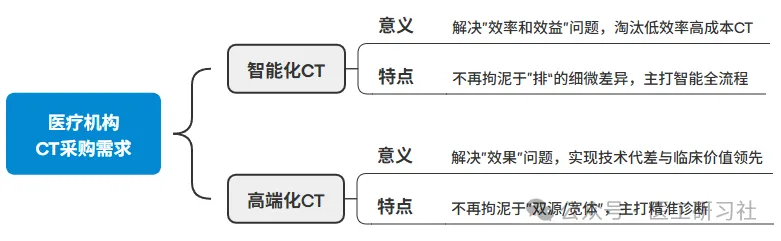

在“质的有效提升”和“量的合理增长”背景下,中国医疗机构的CT采购重点是“升级”,其方向是智能化和高端化,解决医疗机构最关心的“效率、效益和效果”问题。于是,从大三甲医院到县域医共体,从高端化CT到智能化CT,一场关于CT需求的结构重塑正在上演。

首当其冲的,便是所有人都需要的中低端CT。毫无疑问,智能化CT是所有中低端CT的唯一发展方向,解决了“效率和效益”问题。在这方面,我们认为联影CT的表现堪称优秀,市场占有率说明了一切。

从产品角度,智能化CT不再拘泥于16排CT还是64排CT的细微差异(都是为了解决跑量问题,也都是集采的重点),而是聚焦更高效、更精准、更智能三大核心需求,并在DRG医保支付和影像检查互认的背景下,关注全生命周期成本。

以联影uCT Orion系列为例,其搭载一体化影像链、DeepRecon深度学习重建算法、能谱成像、AI辅助诊断,实现了极速扫描、复杂扫描和高通量扫描下的高清低剂量成像。比如,根据临床实测,在AI感知系统和质控平台加持下,5.5小时内uCT Orion进行了188人次的平扫、增强和CTA检查,且同等图像质量下剂量降低80%。

此外,uCT Orion系列CT除集成了AI赋能的精准诊断平台,融合了肺结节智能筛查、智能肋骨平铺分析、AI脊柱自动分析、脑出血一站式AI辅助诊断等AI应用外,整机还按行业最高标准进行了1000多项军标级测试,可靠性极高,整机使用期限长达30年。

因此,我们认为,uCT Orion系列绝对堪称所有智能化CT的标杆:不仅用得好、用得久,采购和使用的综合成本也低。

在竞争日益激烈的当下,当产品的性能、外观、价格等日渐趋同,面对同质化竞争,联影通过CT+AI建立的智能化优势率先突围,让各级医疗机构因“喜欢”而购买,而非因“便宜”,这一点值得表扬。

我们曾预言,联影uCT Orion系列CT的推出,会让联影要品牌优势有品牌优势、要服务优势有服务优势、要价格优势有价格优势,进一步提高联影CT在基层医疗的市场占有率,坐稳行业头把交椅。

事实果然如此,截至2025年3季度,联影在全球已累计装机超1万台CT,在我国中低端CT市场占有率也已高达31%,甚至领先第2名近15个百分点。

3

差异化竞争已成为主旋律

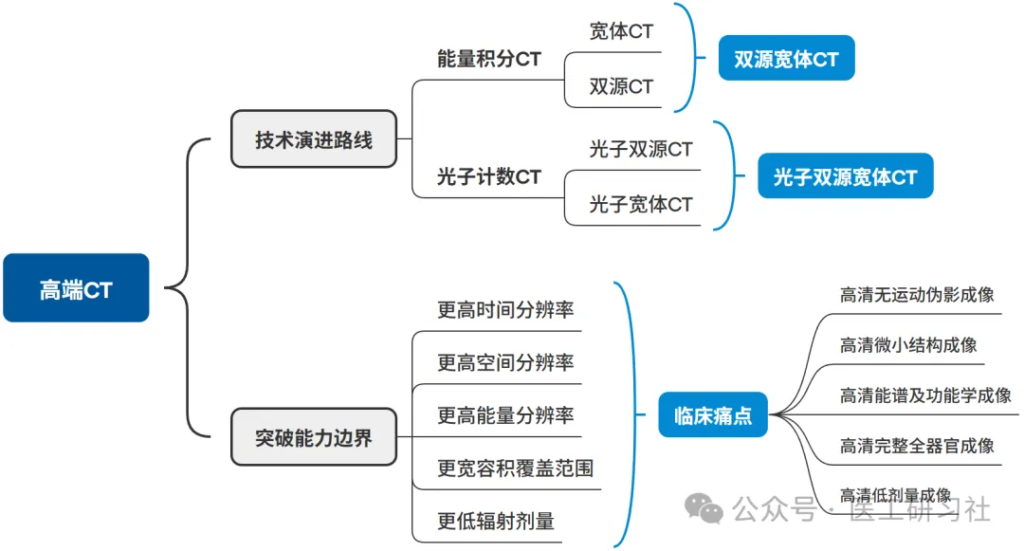

2005年,双源CT和宽体CT诞生,让CT获得较理想心脏成像,也实现了从结构向功能的跨越,这是CT技术的“第四次飞跃”。但,高端CT领域已近20年没有“新意”。

技术创新的初衷,从来都是为了更好服务于临床。因此,CT必朝着更高的空间分辨率、更高的时间分辨率、更高的能量分辨率、更宽的容积覆盖范围、更低的辐射剂量等方向前进,这是业内公认的体现CT能力的五个核心要素。

医疗机构迫切需要更具差异化的高端CT,以进一步提高诊断信心,进一步拓展科研视野,进一步解决临床痛点。

凭借光子计数CT、双源CT的布局,西门子成为了行业首个实现CT差异化竞争的企业,其市场表现,充分说明了有差异化优势的高端CT在任何时候都是“香饽饽”。而联影是全球第二个,也是中国第一个,其在全球范围内率先形成了光子计数CT、双宽双源CT、单源宽体CT的阶梯状高端布局,让其未来的CT市场竞争中,始终独一无二的技术优势。

技术创新的方向,从来都没有标准答案。但,却有两条很清晰的技术路线。其一,从双源、宽体进化至双宽双源CT;其二,从能量积分CT进化至光子计数CT,最终进迈向光子双宽双源CT。而这两条路,恰好是联影在高端CT领域的布局:不是“二选一”,而是“全都要”。

尽管双宽双源CT和光子计数CT的路径不同,但“殊途同归”,都致力于解决高清无运动伪影成像、高清微小结构成像、高清能谱及功能学成像、高清完整全器官成像、高清低剂量成像等问题,这也是业内公认的体现CT能力的五个临床痛点。

有人问,既然有光子计数,为什么双宽双源CT也是CT的另一个未来呢?

一方面,由于高空间分辨率、精准能谱、低辐射等优势,光子计数CT是毫无疑问的未来。

以业界首款全宽光子计数CT:联影uCT Ultima为例,其可实现全身全准直视野下的高清成像,呈现领先的空间分辨力与卓越的细节展现能力,即使在最高系统转速下也能兼顾全准直视野的高清与能谱成像,无需在空间分辨力和能谱成像之间做妥协。

但,光子CT要真正在临床普及,仍面临一系列难题,如高昂的探测器成本、大数据处理和应用的复杂性。双宽双源CT的出现,至少在未来5-10内极大缓解了医疗机构的“高端焦虑”。

更重要的是,光子技术的确很强大,但单纯的光子技术并不能解决临床痛点,光子计数CT的未来,终究要结合双源或宽体,甚至双源和宽体,才更“完美”。

另一方面,我们扪心自问,当价格在可接受范围内,谁不想要一台双宽双源CT呢?

如果说,光子计数CT是从探测器底层重构成像逻辑,将“高清与能谱”有效融合;那么,双宽双源CT则是对系统架构的一次彻底革新,将“静止与动态”完美结合,对既有的双源、宽体路线形成“降维打击”。

一个很典型的证据,传统冠脉CTA技术虽能较好显示血管结构,却难以通过单次扫描完成精准的全心动周期的动态及定量评估。而双宽双源CT:联影uCT Siriux的宽体+高时间分辨率优势,首次实现了“单次扫描、同步双评”,即不仅能精准捕捉到心脏跳动的每一个瞬间,还能在一次检查中同时完成纵观整个心动周期的冠脉、瓣膜、心肌解剖评估和心功能评估,为医生评估冠脉斑块的稳定性、指导病变的临床干预方式,以及理解心脏的血流动力学带来了全新的视角,对心脏瓣膜病、结构性心脏病、心肌病、房颤等疾病的诊断发挥独特作用。

技术创新的意义,从来都不止于“填补空白”,而是拓展医疗边界,让医疗实现”技术平权”。从“看得清”到“看得懂”,从“买得起”到“用得起”,中国医疗机构将以双宽双源CT与光子计数CT为支点,撬动高端医学影像的“升级”革命——这不是联影一家的胜利,而是整个医疗体系的进化。

文章来源:医工研习社

文章内容仅供知识交流分享使用,如涉侵权请联系我们删除。