2026上海医疗器械展览会了解到三件事:

其一,2025年12月,国家医疗保障局印发《手术和治疗辅助操作类医疗服务价格项目立项指南(征求意见稿)》,这应该是中国手术机器人行业过去二十年来最重要的事件。

其二,高端医械院数据中心发布《2025年7-11月手术机器人市场洞察分析》,5个月手术机器人总销量222台(考虑到不公示等因素,2025年手术机器人预计总采购量约800台),市场表现比预计好得多。其中,腔镜机器人占比18.5%、神经外科机器人占比26.6%、骨科机器人占比24.8%、甚至经自然腔道机器人都有7.6%,而经皮穿刺机器人只有1.4%。

其三,在与多位医生、多位研发沟通后,我们的结论一致:大部分穿刺机器人,是在套骨科、神经外科机器人的路径,用一套“昂贵的逻辑”去适配一个“简单的需求”,不仅忽略了穿刺的真实需求,还增加了临床负担。

穿刺手术的真实临床需求是什么?哪些科室最需要导航或机器人?新的手术机器人收费指南,对行业有哪些影响?穿刺机器人如何发展才更符合临床需求、更有商业价值?这也都是需要思考的,本文结合临床需求、医保政策,讨论穿刺手术机器人的行业发展趋势。

1

穿刺机器人扎堆CT的真相

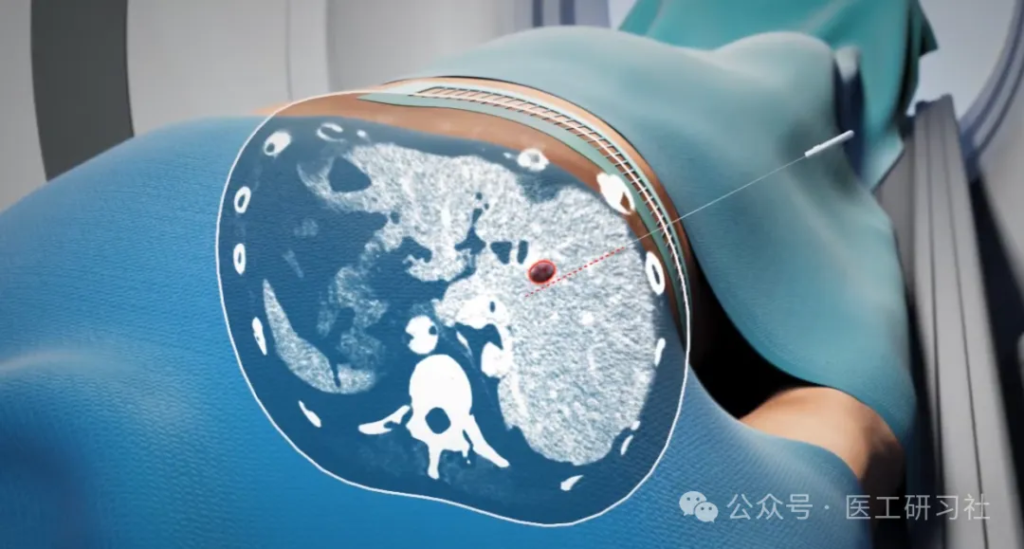

过去几年,中国穿刺手术机器人呈现出一个高度一致、却又令人困惑的现象——几乎所有能走到临床、注册、示范应用阶段的产品,清一色选择了CT引导路线。

与此同时,另一种声音始终存在:明明在腹部脏器(肝、肾、前列腺)和浅表器官(甲状腺、乳腺、淋巴结等)穿刺、活检或消融手术中,超声才是绝对主力,使用率远高于CT,为什么企业都扎堆CT引导穿刺机器人?

原因很简单,穿刺机器人从CT引导开始,的确不是最理想,但却是最令人放心的,无论技术选择是商业选择。

1)从研发角度,穿刺机器人的核心能力是规划路径、计算角度和控制进针位置,这些都需要一个稳定三维坐标系,而CT天然具备这些优势,机器人能直接读懂并使用;反观超声,其图像是二维的,且坐标不稳定,医生可以“经验补偿”,但对机器人来说则是灾难。企业选择绕开难题,直接用CT导航这种技术成熟的路线,是理性的选择。

2)从临床角度,精准穿刺的前提是“看得清”,在这方面CT具有统治地位。CT擅长肺、肝、肾、骨、深部病灶、血管关系、器官间解剖等几乎所有人体部位;而超声则会被肺气、肋骨、肠气、骨后组织等遮挡。机器人需要“全局视野”,超声无法提供,而CT则是金标准。

3)从产品角度,在现行监管与医疗责任体系下,CT 引导穿刺已有成熟人工对照在申报 NMPA时,CT引导下的精度最容易量化,临床试验的变数最小,在注册、伦理、保险、责任界定上阻力最小。

4)从商业角度,第一个成功的穿刺机器人,不从“最难的”开始,而是从“最需要安全兜底的”开始:先拿证、先入场,比解决复杂的临床可及性更重要。

因此,市场优先选择推出CT引导穿刺机器人,是研发更简单、审批更容易、商业化更快的“保守选择”。尽管已成为了行业默契,但从临床资源可及性角度,这种“CT依赖症”,其实是一个“低端陷阱”,也是穿刺机器人难以大规模进院、高频使用的核心原因。

2

哪些科室最需要穿刺机器人?

在各级医疗机构,穿刺手术已成为疾病诊断(病理活检)和微创治疗(引流、消融、注药)的核心手段,主要涉及乳腺/甲状腺外科(活检活检)、呼吸科/胸外科(肺结节活检)、介入科 / 肿瘤科(肺、肝、肾、骨、引流、消融、粒子植入)、泌尿科(PCNL、肾造瘘)、骨科(穿刺活检)等。

根据公开数据,中国微创介入技术开展规模巨大,2022年中国微创手术量已达1253万台,以手术量排序大致为:甲状腺FNA≥乳腺穿刺活检≥肺结节穿刺活检>胸腹腔穿刺引流>肿瘤消融>泌尿系穿刺>骨科穿刺。

但,最需要导航机器人的并非手术量最大的。比如,虽然胸腹水引流、浅表活检穿刺量最大,但因为目标表浅,超声引导极易完成,并不构成机器人刚需。

真正需要手术机器人的核心场景是:肺小结节活检/消融,肝、肾、胰腺肿瘤消融,前列腺/局部复发肿瘤粒子植入、复杂 PCNL等,这些手术同时满足:目标小、深、危险,路径不可凭直觉,一针失败代价极高等几个特点。

比如,肺小结节穿刺, 要避开肺内血管和减少气胸;深部肝脏/肾脏穿刺消融,要避开大血管和重要神经;前列腺穿刺,目标深藏盆腔、易形变、需多点取样,都对路径规划和避障要求极高,是典型的“高难度 + 高风险 + 高价值”操作。

如果一个穿刺机器人只能解决“贴壁结节”或“浅表结节”,其临床覆盖面会非常窄;必须“强聚焦”,具备“深部结节”和“非刚性形变补偿”的能力,才具备临床核心竞争力。

那么这些术式的临床痛点,到底是什么?

在回答这个问题之前,我们先看大部分已经商业化的穿刺机器人的起点:我们能算出一条最优路径、我们有亚毫米级定位、我们可以自动把针送到靶点,这在 PPT 上极具诱惑力。

但,如果跳出工程视角,回到真实临床现场,会发现这是一个常被误判的事实:临床真正需要的,从来不是“更复杂的导航”。

3

穿刺手术的真实需求是什么?

在手术室那个充满焦虑的现场,临床需要的不是一个“搬砖”的机械臂,而是解决穿刺的核心问题:看不见、对不准、拿不稳。

穿刺的真实世界是,从来都与骨科、神外不同:目标在动、组织在变、针在弯、图像在噪、医生在临时判断,传统穿刺机器人解决的是“静态最优”,而医生面对的是“动态不确定”。

医生并不需要:世界坐标系、亚毫米绝对精度、全自动执行;而需要:1)确定性,即我现在是否在正确方向;2)可解释性,即为什么系统让我停/改;3)实时性,即不是 5 秒前的位置;4)可回退,即出问题我能立刻接管。

因此,穿刺任务的本质不是“对准一次”,而是一个“连续过程问题”,真正决定穿刺成败的不是:起点算得准不准、角度对不对,而是针尖在推进过程中是否“始终可见/可判断”、病灶是否在“躲”(呼吸、形变、塌陷)、操作者能否在错误发生前被及时提醒或阻止。

大白话是:穿刺手术需要的不是把世界坐标算得多准,而是一个在不确定世界中,始终不允许医生无意识犯错:让医生始终清楚的知道针尖在哪里、该不该继续推进。

那么,什么样的穿刺机器人才能满足临床需求呢?

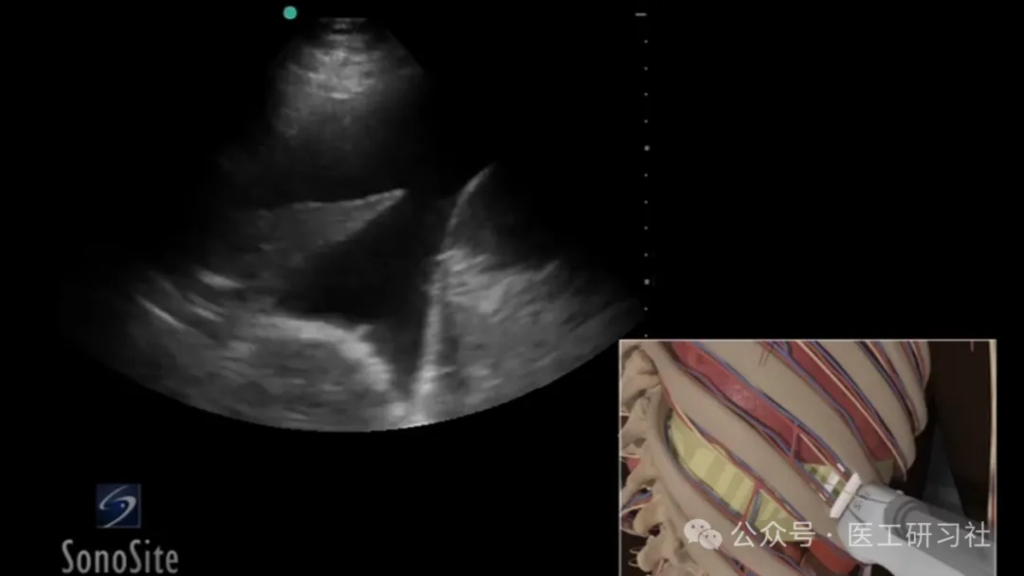

显然,要具备实时性的导航更贴近穿刺临床,如CT、C形臂、DSA的实时透视和三维成像、超声的实时声像,无论是谁,哪个更让临床更可及用哪个。比如,光学导航虽然是骨科和神外的王者,但在会动的、软绵绵的穿刺领域,须与超声、电磁、C形臂等技术结合,形成“多模态融合”阵列。

以常见的肺结节穿刺为例,其“金标准”是CT,也被认为是最需要CT的场景,那么超声、C形臂表现,到底如何呢?

由于无法稳定提供肺深部结节的空间信息,超声只能解决贴壁、实变、尺寸较大的结节,但超声引导的在这方面成功率极高,且并发症(如气胸)的发生率往往更低,因为医生能避开胸膜返折。

但,对新手或基层,超声肺穿刺确实不好推广条件,尤其是面对纯磨玻璃结节、深部结节、多发小结节、呼吸幅度大患者、肥胖/胸壁厚患者,超声无法企及时,则必须依靠CT引导或CBCT引导下的导航系统。

有人说,在肺穿刺方面,由于呼吸问题,C形臂不如CT,是真的吗?

其实,C形臂的表现应该比CT更好,呼吸穿刺时,C形臂有两个问题:1)对成像影响,控制呼吸量或停呼吸可以解决,和CT一样;2)穿刺和影像的同步,也和CT一样,而C形臂还可以利用二维实时透视成像结合三维做穿刺引导,反而比CT更方便。

4

新收费指南对穿刺机器人的影响

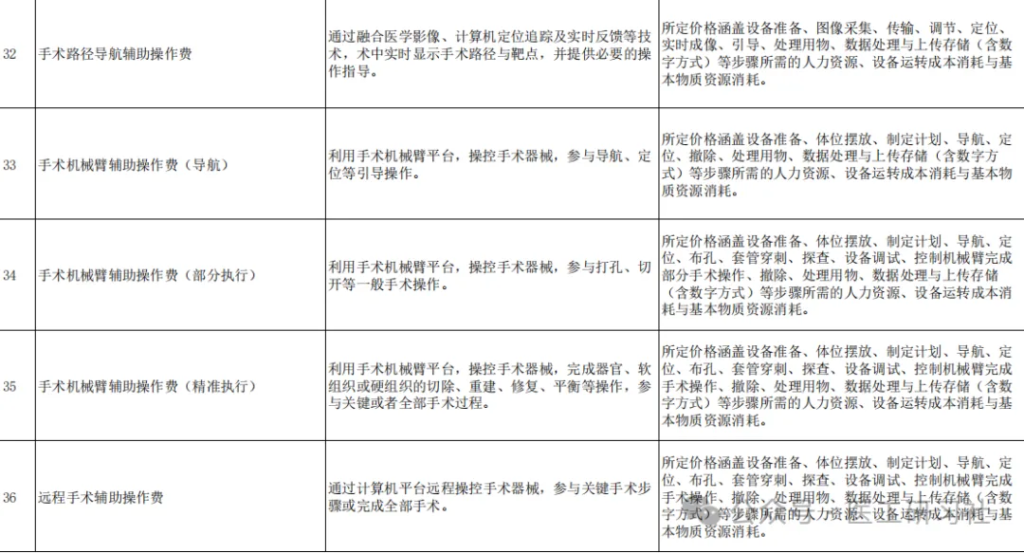

新的收费指南,手术机器人涉及的第32条、33条、34条、35条、36条,与湖南医保局《关于规范手术机器人辅助操作系统使用和收费行为的通知》几乎一样,同样按照机器人“出力多少”分成了四档,我们进行大胆猜测:

1)导航,无机械臂。湖南不加收,新的指南可能加收,预计10-20%。特点:纯软件。

从技术逻辑角度,很多时候、很多不那么难的穿刺手术,真的不需要机械臂,软件导航足够了。

2)导航,有机械臂。湖南加收40%,新的指南可能也是40%。特点:只负责定位,不参与手术,由医生完成最后一针。

由于加收金额有上限,医院会极其看重投资回报率。500万的手术机器人如果只能收40%,则回本无望,这将倒逼行业出现大量“轻量化、便携式”的导航系统。

3)部分核心操作,有机械臂。湖南加收80%,新的指南可能也是80%。特点:除导航定位外,参与部分手术,如打孔、切开。

一旦机械臂不仅是定位,还能驱动进针(刺入靶点),便属于参与核心步骤,也就跨入了加收80%的门槛,这也是目前大多数主流穿刺机器人(如前列腺、肺穿刺系统)的理想商业闭环点。

4)全部核心操作,有机械臂。湖南加收300%,新的指南可能也是300%。特点是器官、软组织或硬组织的切除、重建、修复、平衡等操作。

目前,大多数穿刺机器人仅能触及“80%加收”这一层,因为核心动作(进针、活检触发、取样)仍由人工完成,机器人只是“把针带到位置” 。300%是达芬奇腔镜机器人的收费逻辑,单纯的穿刺机器人几乎不可能拿到300% 。

唯一的例外可能是“穿刺+消融”一体化,当机器人完成了从精准定位、自动避障进针、布针规划到自动控制消融范围的全过程,他就不再是导航,而是“精准的手术刀” 。

因此,厂家在立项穿刺机器人时,其必然面对市场方向的倒逼:从“炫技”转向“算账”。如果我的机器人只做导航(40%-80%加收),能否控制在200万元、甚至100万元以内,让医院3-5年回本?如果要冲击300%加收,我的机器人否具备全流程闭环的操作能力?

5

必须向“多模态引导”转型

目前,虽然行业看起来都在做CT引导穿刺机器人,但其实已在从“刚性对齐”向“软组织博弈”转型 :CT/MRI规划 + 超声/DSA/C形臂执行。因为,穿刺从来不是一个“影像问题”,而是一个“不确定性管理问题”。

1)CT/C形臂+电磁导航,这是目前穿刺机器人的常规路径。不依赖实时影像引导便可以实施导航,已大量应用于肺、肝、支气管导航,其价值取决于你是否能控制磁场畸变、完成稳定配准,其缺点是耗材成本较高。

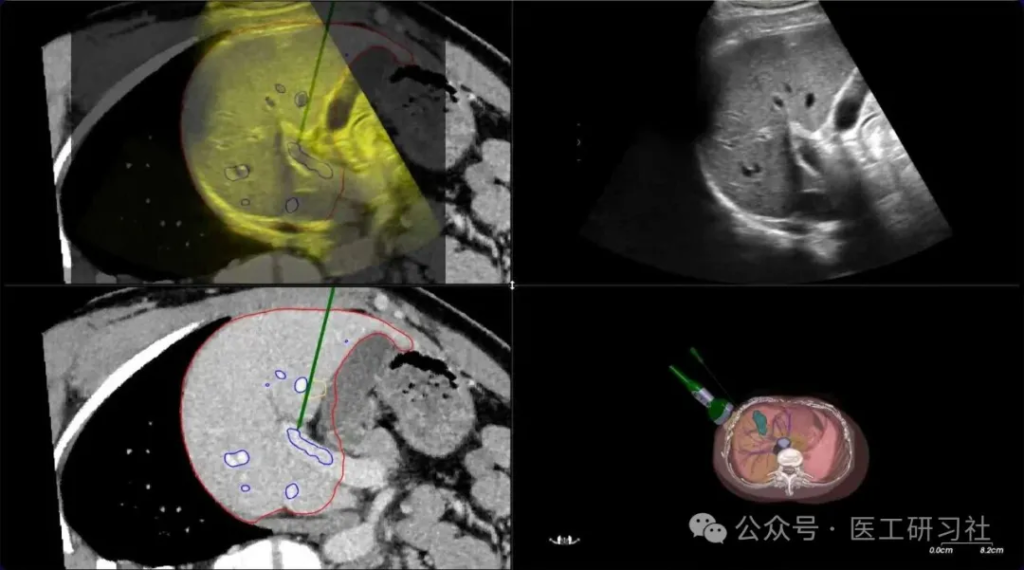

2)CT规划、超声执行,这是穿刺机器人的最简易路径。利用术前CT看清病灶,术中通过超声探头,通过影像融合,将CT的“地图”叠在超声的“实时画面”上。如果结合机械臂,还可实现40-80%的加收。更重要的是,不再依赖CT,而是直接在超声科或介入科开展手术。

3)DSA引导下“一站式”机器人,这条路经拥有最有价值的术式。在介入科(如肝癌消融),DSA引导的需求极大。比如,西门子覆盖“规划—引导—执行”的影像引导穿刺介入软件平台:myNeedle Companion,用于经皮穿刺针干预(如活检、消融、引流等)规划与引导,这样的软件便是很好的收费榜样(第32条)。后期,穿刺机器人可与DSA深度集成,实现40-80%、甚至300%的加收。

因此,为大规模临床应用,中低端市场必须向“低价、高效”走,而高端市场则向“治疗一体化、全流程自动化”走。

但,无论哪条路,穿刺机器人“去CT化”几乎都是必然:不是摒弃CT,而是让临床更可及,可以在CT室,也可以在介入室、超声室、手术室、支气管镜室,这就要求必须发展DSA、超声、C形臂引导下的穿刺机器人。

文章来源:医工研习社

文章内容仅供知识交流分享使用,如涉侵权请联系我们删除。