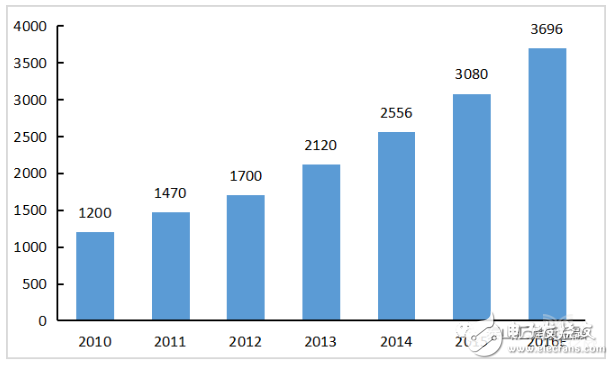

据《2018-2020中国大健康产业投资研究报告》数据:自进入21世纪以来,中国医疗器械产业整体步入高速增长阶段,销售总规模从2001年的179亿元,到2014年约合2556亿元,增长了14.28倍。2010年至2016年,国内医疗器械市场规模由2010年的1,260亿元增长至2016年的3700亿元,年复合增长率达到19.67%,2017年中国医疗器械市场规模已超4000亿元。

虽然国内医疗器械市场销售规模增长较快,但是2015年的药品和医疗器械的消费比例仅为1:0.33,远低于1:0.7的全球平均水平,更低于发达国家的1.02:1的水平,因此国内医疗器械市场的发展前景广阔,市场也远远没有饱和。

2011-2016年中国医疗器械市场规模(亿元)

一、中国医疗器械企业重点存在的四大问题

1、国产品牌低价竞标策略。缺乏战略定位,低于对标高端产品,与代理商同步压缩利润。竞争中处于劣势,没有足够利润继续研发,缺乏资金支持,而升级换代也面临技术与资金压力,市场品牌投入不足。

2、单一技术突破难以形成平台优势。缺乏长线技术组合,摊薄客户开发成本,不敢于投入培养和开发客户。

3、简单模仿过程中存在技术细节差距。形似而神不似,质量参差不齐,随着进口产品的生产本土化,国产企业应真正掌握技术和产品研发思路。关键原材料,高精度加工设备和技术掌握可以明显缩短差距。

4、质量控制提出更高要求。医疗器械安全放在效益前面,产品的研发和技术更改阶段要反复验证确认,体系必须保障产品的批量性稳定,并能持续性改进。据国家食品药品监督管理总局官网消息,2018年1月1日起,已经发布的《医疗器械临床试验机构条件和备案管理办法》已正式开始施行。

2011-2016年全球医疗器械销售规模(亿美元)

二、中国医疗器械较之国外的不足与优势

我国医疗器械市场规模与国外存在一定的差距,但增速惊人:

2016年全球医疗器械的市场规模是4063亿美金,美国的市场规模最大,达到2084亿美元,而中国的市场规模是3700亿元,占全球市场的1/6,美国的医疗器械增长率仅有6.03%,而中国的增长率在19.67%左右。

全球医疗器械占医药市场总规模的42%,而中国医疗器械占医药市场总规模的9.16%,中国医疗器械行业还有很大的发展空间。

中国的医疗器械企业营收较美国有巨大的差距,但是其增速要远高于美国和全球平均水平。2016年中国TOP10的医疗器械企业的营收同比增长30%,而美国这一数据仅为6.84%。

绝对投入和相对投入较美国均存在较大的差距:2016年,美国医疗器械营收TOP10企业的研发投入总额为104亿美元,占总营收的8.14%。同期,中国医疗器械营收TOP10企业的研发投入总额为18.06亿元,占总营收的5.35%。

国内外研发差距主要体现在:体量不足,产品原创性、技术细节、核心材料和关键部件。国内产业和临床需求的合作研发模式正在逐渐走向成熟,原创性的产品相对匮乏。

三、未来三年,体外诊断、神经内科、心脏类器械子市场发展空间充满想象

体外诊断继续领跑医疗器械,占行业总销售量的13.1%,到2020年,体外诊断仍将是医疗器械市场中最大的子市场。

心脏类医疗器械可位列第二,随后就是一些传统优势行业,如诊断影像类,骨科和眼科等。神经内科是医疗器械中增长最快的子市。

医疗器械市场之所以增长迅速,也是因为很多疾病用药物难以解决,所以医疗诊断,神经调控等将有助于疾病的诊断和治疗。

整体来看,投资医疗创新技术将是未来趋势。中国未来市场,国产进口替代是大势所趋,国家的政策也在向国产器械倾斜。在海外,性价比高的中国制造尽早会对国际大品牌在全球范围进行挑战。全球范围内会真正突破医疗器械水平发展的瓶颈,深耕临床研究,新材料、新工艺技术等基础学科,并结合人工智能等新兴学科,加速技术迭代。

来源:中国医疗器械采购公共服务平台