2025上海高端医疗设备展发现,自2024年以来,整个医疗器械行业的悲观之情溢出屏幕,有海外市场的尚能熬一熬,核心市场在国内的几乎均业绩腰斩,二季度不好,三季度更差,业界期待的”四季度向好”似乎遥遥无期,大量行业头部企业已经第二轮、第三轮裁员。

抬头看天是方向,低头做事是勇气,回头看路是清醒。灵魂拷问要的,但是静下心来思考更要的,我们开启2024年第七次一本正经的胡说八道。

1

大型医疗设备不愧是医疗设备市场的晴雨表,GPS也不愧是行业风向标,2024年GPS不好,中国医疗器械市场也不好。

4)政策不明,很显然“设备更新”比“贴息贷款”更加友好,但政策解读和落实执行的磨合,导致了整个设备更新行动迟缓,原本想激励市场,结果适得其反,不仅设备更新政策没落实到位,还影响了医院的正常采购(很多医院都把正常更新项目,纳入了设备更新,毕竟最少40%的补贴确实香),导致了2024的一片哀嚎。

很显然是的,因此以上都是真实的;也很显然不是的,因为2024年的市场需求不会骗人、进出口数据不会骗人、政策市场投入不会骗人、行业趋势不会骗人。

有源医疗设备展Medtec现场将设四大专区,囊括电子光学、AI、IVD诊断及影像、检测、临床、法规、研发设计& 大动物实验专区等展品,点击此处报名参展>>>

2

根据《财富商业洞察》和《2023中国医疗器械产业发展报告》,2023年全球和中国医疗器械市场规模分别为5185亿美元和1.3万亿元。从宏观角度,医疗器械又分为医疗设备、体外诊断、高值耗材、低值耗材等四大类,其中医学设备占最大份额,其次是体外诊断,再然后是心血管、骨科等高值耗材,低值耗材占比最低。

很显然,医疗行业的未来,比任何行业都更容易预测,因为这是所有的刚需。

3

近年来,在全球医疗新基建的浪潮下,为中国医疗器械出海提供了前所未有的机会,出海也成为中国优秀的、有野心的医疗器械企业的主旋律。

从进口角度,2024年1-7月中国医疗器械进口贸易额为1425亿元,同比增长9.33%,如果说出口代表国内企业的发展和海外医疗机构的需求,那么进口则代表国内行业需求,从另一角度也证明了中国医疗机构的基本盘依然非常稳定,对医疗器械的需求依然旺盛。

4

政策依旧有效

有人说,大规模设备更新和超长期国债政策“雷声大、雨点小”,一定程度让人质疑政策的力度。

5

近年来,我国进入由高速发展转向高质量发展的新阶段,我国医疗卫生事业一方面继续着眼于规模式增长,另一方面则转向更聚焦于关键技术层面、关系人民生命健康重大疾病治疗的高质量发展。因此,一方面继续需要便宜好用的医疗器械,另一方面也更需要高端高端医疗器械。

无论中国还是全球,优秀医疗器械企业的高技术、高增长、高投入、高回报特征已经突显,头部效应会越发明显,大者恒大、强者恒强的局面或许会长久保持下去。

6

2025上海高端医疗设备展认为,由于各种原因,2024年3月推出的“大规模设备更新”直到10月上旬才开始真正落地,今年应该无法完成预计更新计划。但,为“设备更新”准备资金的支持力度远超过2022年的“贴息贷款”,已发5期共5870元的国债,基本确定2024年会完成1万亿元国债,预计医疗设备行业预计会分到约1000亿。

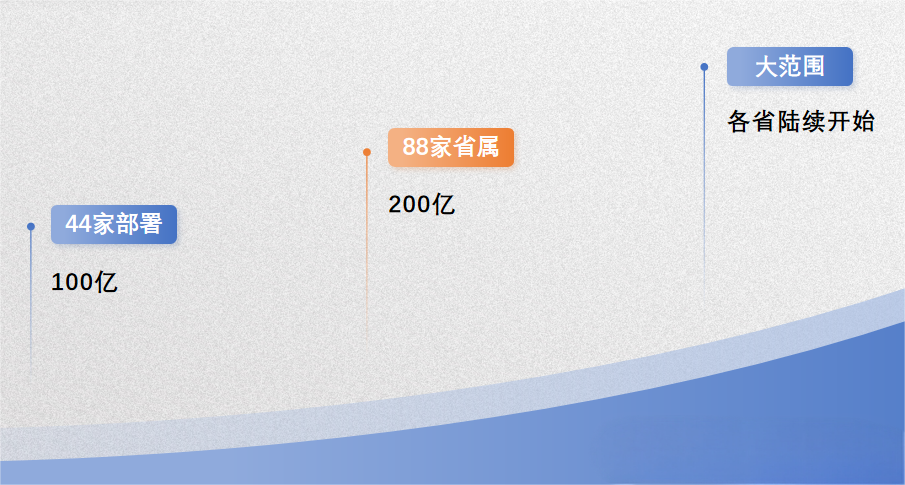

“真金白银”已经备好,剩下的就是政策。首先,国家卫健委直属的44所医院,正在有条不紊进行设备更新,总金额约100亿元;其次,88家省属医院设备更新,总金额约200亿;最后,各省陆续开始大范围设备更新,除各省份已报的258.7亿的设备更新项目外,将还会看到更多来自各级医疗机构主动申报的务实项目。

据观察,发改委还在因地制宜调整政策,如降低超长期特别国债资金申报门槛,预计下半年还会继续调整,以便各级医疗机构更积极执行。目前,河北、浙江、江苏等省份已经陆续开始“设备更新”,部分在2024年4季度完成,部分延迟到2025年,“大规模设备更新”从来都不是“空头支票”,这不符合“顶层设计者”的行事风格。

当然,在“国内为皇、出海为王”的今天,如此大的中国市场不仅属于“国产品牌”,也属于所有的“国产进口品牌”,从实际执行便可见一斑,因为中国开放的大门只会越开越大。

随着越来越多刚性需求的充分暴露,以及政策、医院、企业的共同努力,这种“不上不下”的局面不会长久,尽管过程不会平坦,但“复苏”注定将成为主线。

我们坚信,在国家支持力度大、政策环境好、市场需求增长、技术创新推动和国际市场拓展等多重因素的驱动下,中国医疗器械行业将依旧欣欣向荣,2025年将迎来常态化增长。

文章来源: