中国手术机器人市场起步较晚,多年以来被外资品牌所垄断。

2025医疗器械展会Medtec研究发现,从细分市场来看,腔镜手术机器人是目前最主流、临床应用最广泛、商业化最成熟的赛道,市场占比约75.2%,其中直观医疗的达芬奇腔镜手术机器人常年称霸该领域;而骨科作为手术机器人第二大领域,占比约10.6%,其中史塞克的骨科手术机器人领跑该市场。

但近年来,随着大批国产手术机器人的落地,市场被重新洗牌了。

01达芬奇的压力

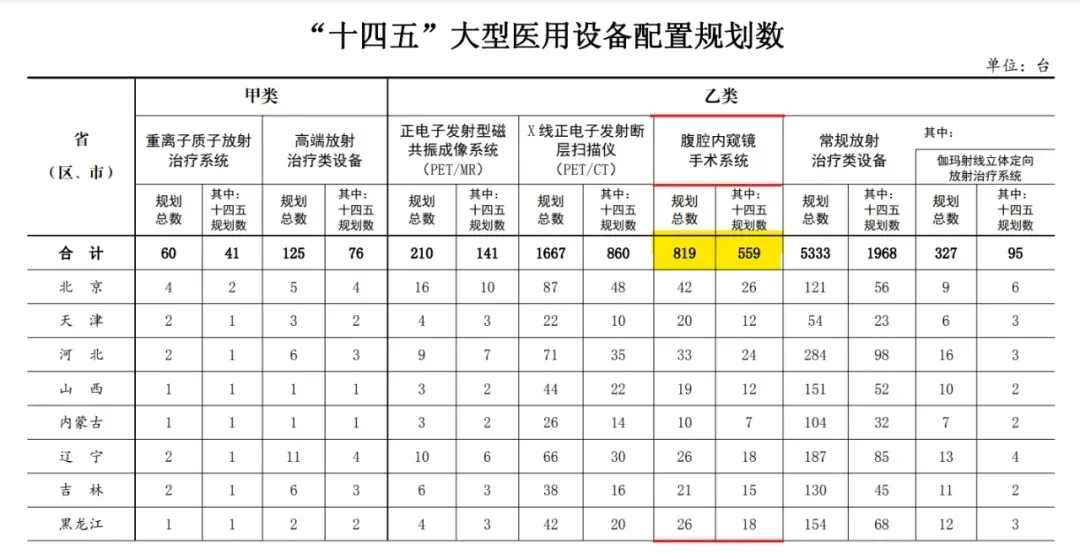

2023年6月,中国国家卫健委在官网公布了大型医疗设备“十四五”计划在售配额,腹腔内窥镜手术系统的配置规划数量为559台。配额量大幅增加,带来了市场容量扩增的机会。

值得注意的是,“十四五”新政策已调整为:可以配置在集医疗、科研、教学为一体的三级综合性或专科医疗机构,外科综合实力强,相关专业开展腔镜手术时间不少于3年,腔镜手术量占1/3以上即可配置。

十四五手术机器人配置证总共是559张,目前统计累计发放的数量超260张,已经发放配置证但是还没有采购的数量约70张。

而达芬奇截止今年上半年已在十四五配额下销售了100个达芬奇手术系统。但是今年上半年,达芬奇手术机器人在中国的装机量仅24台,而去年同期的装机量为34台,同比大幅下滑了近30%。

装机量的减少除了医疗反腐导致设备招标采购延迟的影响外,国产腔镜手术机器人企业的崛起也给到直观医疗(Intuitive Surgical)的压力。

2025医疗器械展会Medtec指出,根据统计的腔镜手术机器人中标量情况,2024年上半年达芬奇国内市占率已降至了40%左右,对达芬奇发起正面冲击的国产品牌共有3家:微创机器人(图迈腔镜手术机器人)、精锋医疗(MP1000)、思哲睿医疗(康多机器人)。

在腹腔镜手术机器人领域,这三家械企的中标量处于领先地位,截至2024年9月,微创在国内已累计中标27台,海内外累计接近40台;康多腔镜机器人的累计中标量为17台;精锋医疗MP1000累计中标数量为12台。

值得注意的是,国产品牌腔镜手术机器人自上市两年以来,已与达芬奇有分庭抗礼之势。2024年前三季度,达芬奇中标量28台,国产品牌微创、康多、精锋等累计中标31台。

此外,国内腔镜手术机器人中标价也在不断创新低。面对涌现的强劲竞争者,达芬奇国产手术机器人IS4000CN已在国内全面开启降价模式:在去年1800万中标价的基础上,直降500万,已有几家医院在1300万-1450万价格区间实现中标。这个价格对国产四臂腔镜机器人的冲击是巨大的,竞争彻底进入白热化阶段。

02群雄争霸

自2016年天智航的国产骨科手术机器人天玑问世以来,大批国产械企涌入骨科手术机器人这个赛道,跑出了不少国产黑马。

并且,在大规模设备以旧换新以及手术机器人配置证的加速发放支持下,国内骨科手术机器人市场需求迅速放量。截至2024年三季度末,国产骨科手术机器人注册数量占比已超过90%,国产化率稳定在65%以上。

2025医疗器械展会Medtec现场将设四大专区,囊括电子光学、AI、IVD诊断及影像、检测、临床、法规、研发设计& 大动物实验专区等展品,点击此处报名参展>>>

目前,国内骨科机器人市场已呈现群雄争霸态势。截至2024年9月末,天智航、史赛克、美敦力和键嘉医疗市场份额排名稳居前四,占据73.52%的市场份额。其中,国产品牌天智航领跑,在关节、脊柱及创伤三大领域表现优异,市场占有率持续领先;而2022年市场份额排名第二位的国产品牌键嘉医疗在2023年被进口品牌美敦力、史赛克反超后,至今仍未迎头赶上,屈居第四。

值得注意的是,多家国产新锐品牌已经闯入骨科手术机器人市场,并且成功瓜分了一定的市场份额。市场份额前三的品牌天智航、美敦力和史赛克,市占率合计占比已从2023年的70.60%下降至49.04%。

更值得注意的是,通用型骨科手术机器人已成为市场的主流选择,各品牌厂商在自有产品的基础上继续扩大适用范围,呈现“一机多用”的研发趋势。

比如,天智航去年10月获批的骨科手术机器人实现了脊柱、创伤、膝关节置换等应用的三合一,备受市场青睐,其市场份额稳居榜首。今年9月键嘉医疗获批的全骨科手术机器人也实现了脊柱、创伤、髋、膝关节置换等多应用合一。

值得一提的是,国内骨科手术机器人仍主要布局于三级医院,同时逐步向二级及县级医院渗透。2024年前三季度,县级医院的采购占比增长至16.89%,较去年同期增加6.47%。其中,国产品牌如天智航、元化智能等在县级市场表现亮眼。

随着国内政策推动和技术持续创新,骨科手术机器人在市场的国产化率将有望进一步提高。

-END-

2025医疗器械展会Medtec认为,无论是政策端还是需求端的积极信号,注定了中国手术机器人市场的大幅扩容。各路强者涌现,群雄争霸的时代已慢慢揭幕。至于谁能笑到最后,有待市场验证。

文章来源: